أغلق المؤشر العام (تاسي) عند ١٠,٩٣٠.٠٥ في ١٠ مارس، متحركًا ضمن نظام هابط، حيث سجل زخم ٢٠ يومًا −٦.٨٨ واستقر متوسط RSI على مستوى السوق عند ٣٨.٤٦. وعلى الرغم من الوضع الفني السلبي، كانت حركة الاتساع إيجابية بقوة، إذ ارتفع ١٨٣ سهمًا مقابل تراجع ٧٢ سهمًا دون أي أسهم مستقرة دون تغيير. وعبر القطاعات الـ٢٢ التي يتم تتبعها، سجل ١٨ قطاعًا مكاسب مقابل تراجع أربعة قطاعات، ما يشير إلى مشاركة أساسية واسعة تتناقض مع تصنيف النظام السائد. ولم تكن بيانات نمو السوق الموازية متاحة وقت النشر.

ارتفع قطاع البنوك بنسبة ٢.٥١٪ مع تقدم ثمانية من أصل عشرة مكونات، وزخم قطاعي لمدة ٢٠ يومًا بلغ ٦.٤٨. وقاد قطاع التأمين السوق بمكاسب بلغت +٢.٨٦٪. وتراجع قطاع الطاقة بنسبة ٠.٨٢٪ على الرغم من إنهاء ستة من أصل سبعة أسهم على ارتفاع، إذ عوض الضعف المركز في أسهم التكرير والمرتبطة بالبتروكيماويات المكاسب الأوسع. وانخفض قطاع المواد بنسبة ١.٣٨٪ ليغلق عند ٥,٣١١.١٩؛ إلا أن ٣٧ من أصل ٤٣ سهمًا سجلت ارتفاعًا، ما يشير إلى أن خسائر الشركات الكبرى هيمنت على النتيجة المرجحة بالمؤشر. ويحمل قطاع المواد ارتباطًا مع خام برنت لمدة ٣٠ يومًا عند −٠.١٣، ما يدل على ارتباط مباشر محدود بأسعار النفط الخام. وحقق قطاع المرافق مكاسب بنسبة ١.٥١٪ مع إغلاق جميع مكوناته السبعة على ارتفاع.

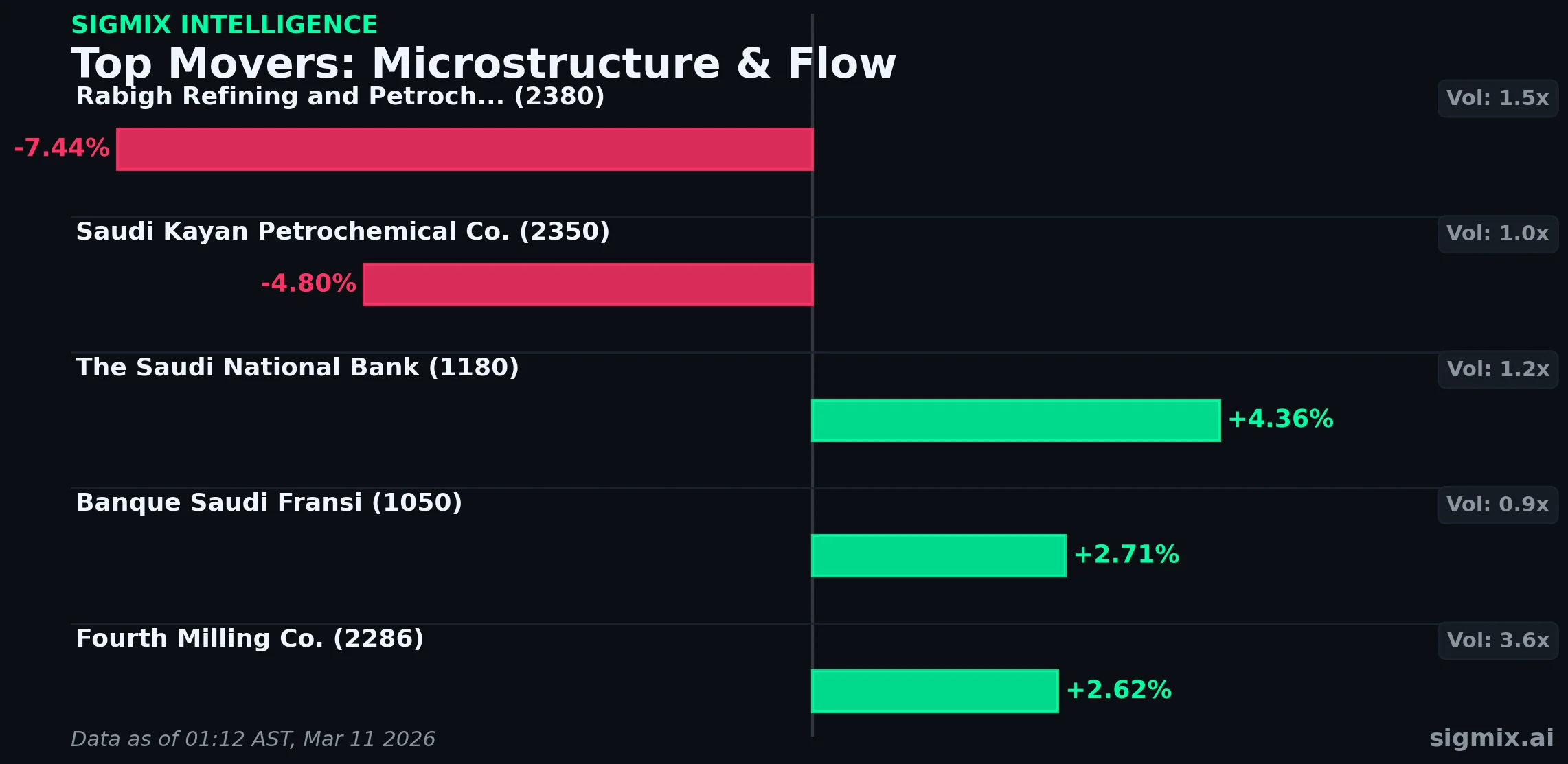

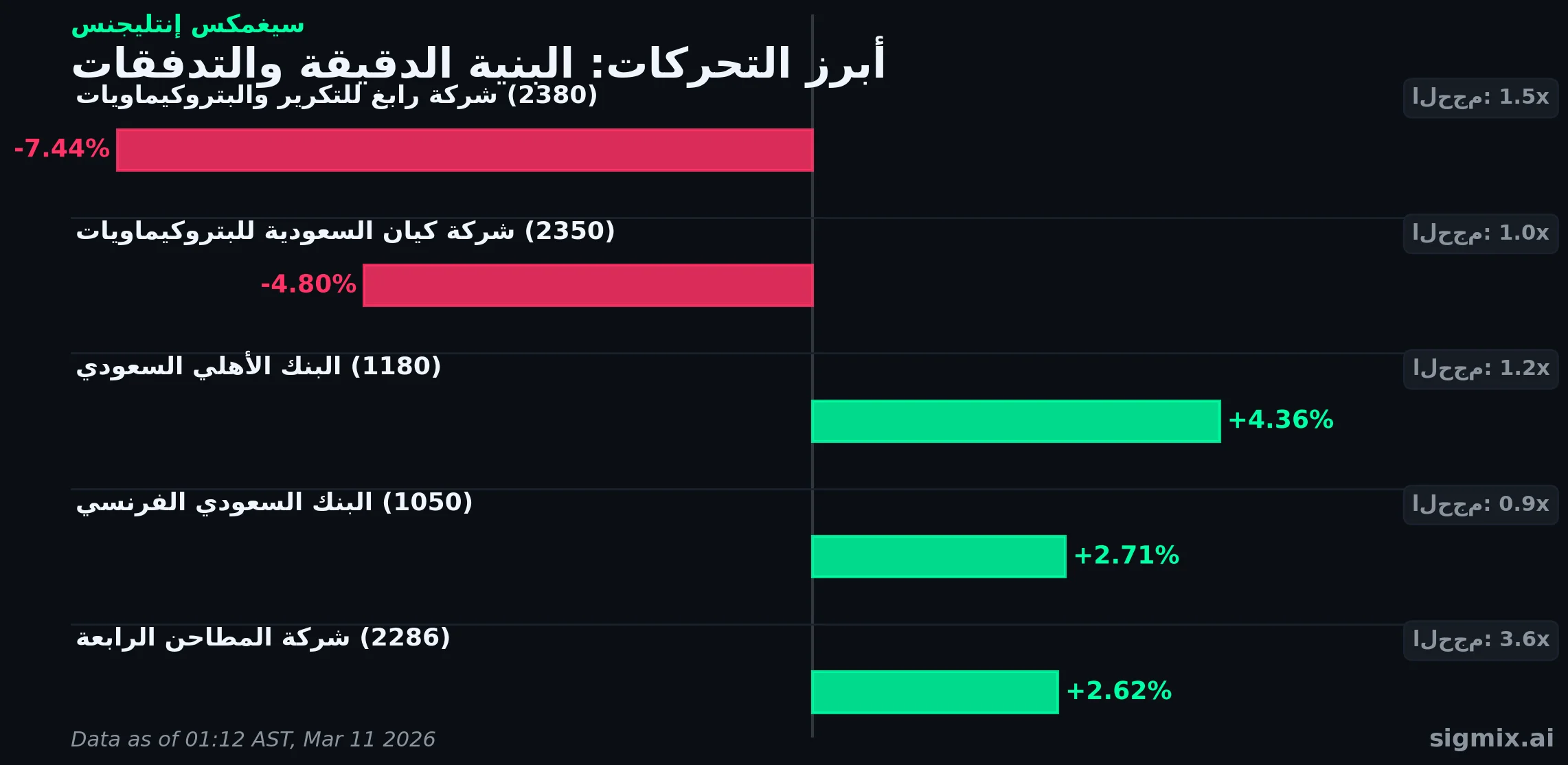

البنك الأهلي السعودي (١١٨٠) ارتفع بنسبة ٤.٣٦٪ إلى ٤٠.٧٢ ريال سعودي على تداولات بلغت ٧.٢٤ مليون سهم عند ١.٢٣ ضعف من متوسط حجم التداول. يتداول البنك عند مضاعف ربحية P/E تاريخي قدره ٩.٩٧ وبيتا لمدة ٢٥٢ يومًا عند ١.١٢. تمتلك الشركة معدل تفوق تاريخي في الأرباح بنسبة ٩٥٪ مع ١٩ تفوقًا متتاليًا، رغم أن الربع الأخير جاء دون التوقعات. وأظهرت بيانات البنية الدقيقة للسوق نشاط تدفقات الأموال الذكية إلى جانب ضغوط شراء، واستنزاف البائعين، وتدفق أوامر صافي إيجابي. شركة رابغ للتكرير والبتروكيماويات (٢٣٨٠) تراجعت بنسبة ٧.٤٤٪ إلى ٨.٧١ ريال سعودي على تداولات بلغت ٨.٦٦ مليون سهم عند ١.٥٣ ضعف من متوسط حجم التداول. وتسجل الشركة مضاعف ربحية P/E تاريخي سلبي عند −٢.٥٥، ما يعكس استمرار الخسائر. وتم رصد بيع مؤسسي وضغوط بيع متزامنة، مع ملاحظة تباين بين الحجم والسعر. شركة كيان السعودية للبتروكيماويات (٢٣٥٠) انخفضت بنسبة ٤.٨٠٪ إلى ٤.٩٦ ريال سعودي على تداولات بلغت ١١.٤٤ مليون سهم عند ٠.٩٥ ضعف من متوسط حجم التداول. ومع مضاعف ربحية P/E تاريخي سلبي عند −٣.٩٣، لا تزال الشركة تحقق خسائر. وكان البيع المؤسسي نشطًا مع تدفق أوامر صافي سلبي وضغوط بيع مستمرة. شركة المطاحن الرابعة (٢٢٨٦) صعدت بنسبة ٢.٦٢٪ إلى ٣.٩١ ريال سعودي على تداولات بلغت ٦.٩٠ مليون سهم—وبحجم لافت يعادل ٣.٦٠ ضعف من متوسط حجم التداول. ويتداول السهم عند مضاعف ربحية P/E تاريخي قدره ١٠.٦٢. وتم رصد تدفقات أموال ذكية إلى جانب نسبة أوامر كبيرة بلغت ١٢.٠٩ ضعف، ما يشير إلى مشاركة صفقات كبيرة.

وفقًا لمحرك Sigmix للبنية الدقيقة للسوق: سجلت كيان السعودية (٢٣٥٠) تدفق أوامر صافيًا بلغ −٤٣,٦٩١ سهمًا مع نسبة تدفق أوامر −٠.٤١ ونشاط بيع مؤسسي، ما يشير إلى استمرار التدفقات الخارجة وسط ضعف قطاع المواد. وبشكل منفصل، سجل البنك الأهلي السعودي (١١٨٠) تدفق أوامر صافيًا قدره +٣,٦٦١ سهمًا مع رصد تدفقات أموال ذكية وتأكيد ضغوط شراء عند نسبة تدفق أوامر ٠.٣٧، بما يتماشى مع الارتفاع الواسع في قطاع البنوك.

تراجع خام برنت بشكل حاد، منخفضًا بنسبة ٥.٩٦٪ إلى ٩٣.١٧ دولار أمريكي، في حين ارتفع الذهب بنسبة ٠.٨٣٪ ليصل إلى ٥,١٨٢.٤١ دولار أمريكي. لا يزال نظام الأسهم الأمريكية محايدًا لليوم الحادي عشر على التوالي. ويحافظ نطاق SPY‑المؤشر العام (تاسي) على وضعه الطبيعي مع ارتباط لمدة ٣٠ يومًا عند ٠.١٢ وفارق لمدة ٧ أيام قدره +٠.٠٢. في المقابل، تم كسر قناتي XLE‑Aramco وUSO‑Aramco عند مستويات ارتباط −٠.٢٥ و−٠.٣١ على التوالي، ما يشير إلى أن أسماء قطاع الطاقة السعودية لا تزال منفصلة عن بدائل النفط الخام الأمريكية.

من المقرر صدور بيانات الإنتاج الصناعي على أساس YoY لشهر يناير اليوم. وفي ١٥ مارس، يُنتظر صدور ثلاث قراءات رئيسية: معدل التضخم لشهر فبراير على أساس YoY (السابق: ١.٨٪)، معدل التضخم على أساس MoM (السابق: ٠.٢٪)، وأسعار الجملة على أساس YoY (السابق: ٢.٩٪).

- ما إذا كان نظام الاتجاه الهابط سيستمر في ظل التباين القوي بين الارتفاع والانخفاض البالغ ١٨٣ مقابل ٧٢ الذي لوحظ في جلسة اليوم

- ما إذا كان تراجع برنت بنسبة ٥.٩٦٪ في جلسة واحدة سينعكس على ضعف أوسع في قطاع الطاقة، أو ما إذا كانت قناة XLE‑Aramco المكسورة ستواصل عزل الأسماء المحلية

- ما إذا كانت تدفقات الأموال الذكية المرصودة في أسماء البنوك تعكس تدويرًا مستدامًا بين القطاعات أم مجرد حدث لجلسة واحدة

تم إعداد هذا التقرير من قبل مكتب Sigmix Intelligence لأغراض معلوماتية فقط. ولا يشكل نصيحة استثمارية أو توصية أو عرضًا لشراء أو بيع أي ورقة مالية. جميع البيانات مستمدة من أنظمة آلية وقد تحتوي على أخطاء. الأداء السابق لا يعد مؤشرًا على نتائج عقد مستقبلي. ينبغي على القراء استشارة مستشار مالي مرخص قبل اتخاذ قرارات استثمارية.